¿Cómo le está yendo a la recuperación global luego de la pandemia del covid? El consenso económico es que las mayores economías se están recuperando rápido, motivadas por el gasto creciente de los consumidores y la inversión corporativa. El problema enfrente no es un regreso al crecimiento económico sostenible sino el riesgo de una mayor o menos inflación perdurable en los precios de bienes y servicios que podría forzar a los bancos centrales y otros prestamistas a elevar las tasas de intereses. Y eso podría conllevar a bancarrotas entre las compañías altamente endeudadas y luego un nuevo crash financiero.

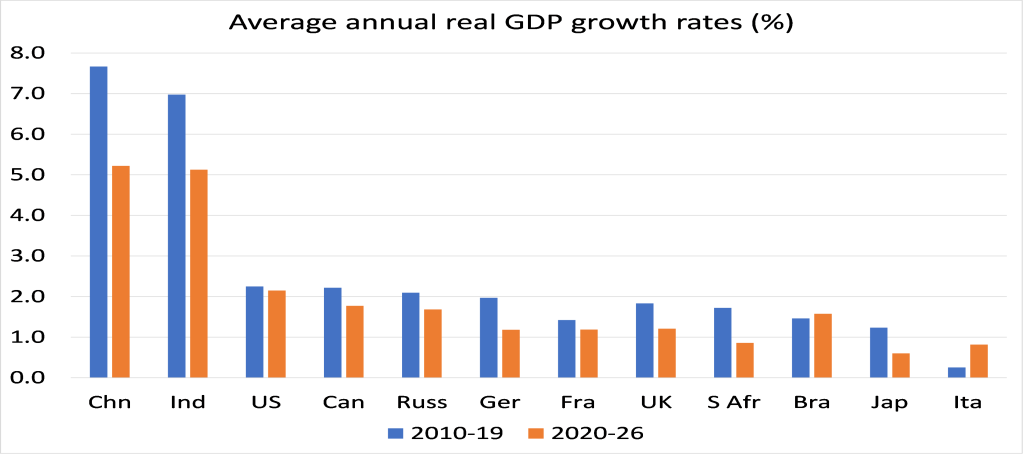

Mientras el riesgo está claramente ahí en el próximo par de años, ¿será una recuperación sostenida en el crecimiento económico en los próximos cinco años? Recordemos los pronósticos oficiales. El FMI estima que para 2024 el PIB global estará aún 2.8% por debajo de lo que se pensaba que estaría antes de la depresión pandémica. Y la relativa pérdida de ingresos es mucho mayor en las así llamadas economías emergentes; excluyendo a China, la pérdida está cerca del 8% del PIB en Asia y de 4 a 6% en el resto del Sur Global. De hecho, las predicciones de crecimiento promedio anual del PIB real en prácticamente todas las grandes economías apuntan a un crecimiento menor en esta década comparado a la década de los 2010, a la que denominé la Larga Depresión.

Parece que no hay evidencias para justificar el alegato de ciertos optimistas mainstream de que el mundo del capitalismo avanzado está punto de experimentar una excelente década de los 2020 como Estados Unidos brevemente hizo en la de 1920 luego de la pandemia de la gripe española. La gran diferencia entre las décadas de 1920 y de 2020 es que la caída en 1920-21 en Estados Unidos y Europa limpió la "inutilidad" de las compañías ineficientes y poco rentables para que los fornidos sobrevivientes se pudieran beneficiar de una mayor participación en el mercado. Así que, luego de 1921, Estados Unidos no solo se recuperó, sino que entró en una (breve) década de crecimiento y prosperidad. Durante la así llamada excelente década de 1920 el PIB real estadounidense subió 42% y por 2.7% al año per cápita. Nada parecido se ha predicho por ahora.

Y la razón está clara desde la teoría económica marxista. Un largo auge (boom) solo es posible si ha habido una significativa destrucción de valores de capital, sea físicamente o a través de la devaluación, o ambas. Josep Schumpeter, el economista austríaco de la década de 1920, tomando el ejemplo de Marx, llamó a esto "destrucción creativa". Limpiando el proceso de acumulación de tecnología obsoleta y de capital fallido e improductivo, la innovación por parte de nuevas empresas podría prosperar. Schumpeter vio este proceso como una separación de los monopolios estancados y reemplazándolos con pequeñas empresas de innovadoras. En contraste, Marx vio la destrucción creativa como una generación de una mayor tasa de beneficio luego de que los pequeños y débiles fueran devorados por los grandes y fuertes.

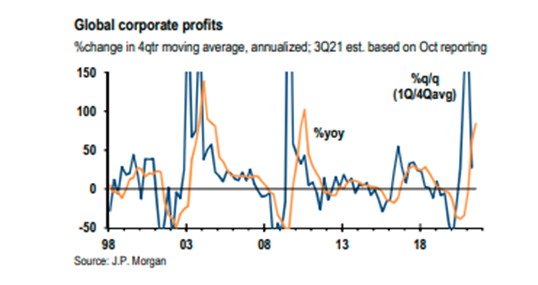

Es verdad que, luego de caer 35% el año pasado, las ganancias de las corporaciones globales han experimentado una enorme recuperación este año y están en camino de terminar el año al menos 5% por encima de la tendencia prepandémica. Pero si es cierto, esto contrastaría con el hecho de que se espera que el PIB real mundial se mantenga 1.8% por debajo de su tendencia prepandémica.

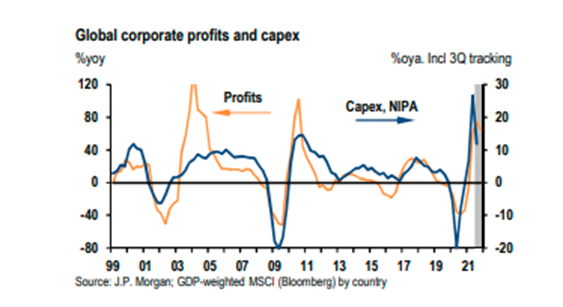

Este aumento en las ganancias ha impulsado cierta recuperación en la inversión productiva (capex: gasto de inversión o inversión de capital), quizás liderando una subida de 5 a 10% en 2021. Pero los economistas de JP Morgan piensan que esto sería efímero ya que sus herramientas predictivas sugieren una caída en la inversión "a pesar del fuerte crecimiento en las ganancias".

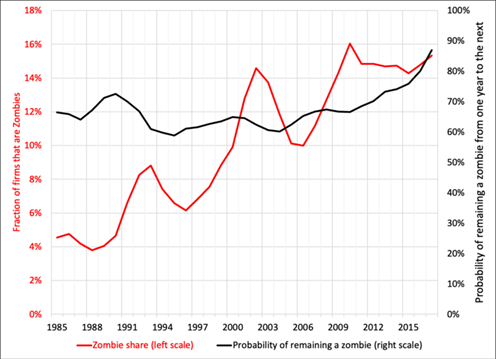

La nítida diferencia entre el crecimiento lucrativo y la inversión productiva es un indicador clave de que la década de 2020 no será como la de 1920 para Estados Unidos o en ningún lado. Hay dos razones esenciales: en primer lugar, la baja rentabilidad continuada (es decir, las ganancias en relación a la inversión total en los medios de producción y la fuerza de trabajo); y, en segundo lugar, la elevada y creciente deuda de las corporaciones y de otros sectores. Para evitar un desplome como entre 1920-21 o entre 1929-32, durante la Gran Recesión de 2008-09, los gobiernos y bancos centrales redujeron los tipos de interés a cero y durante la caída del covid añadieron la política de dinero fácil enormes programas de estímulo fiscal. El resultado es que no ha habido una limpieza de la "madera seca" corporativa. De hecho, las denominadas empresas zombi (cuyos beneficios no son suficientes para hacer frente a los costos de los préstamos) aún siguen aquí y en número creciente.

Ya he mencionado el aumento de los zombis en muchas ocasiones anteriores. Pero hay nueva evidencia para fundamentar la causa de las empresas zombis. Dos economistas marxistas argentinos, Juan Martín Grana y Nicolás Aguina, recientemente presentaron un excelente paper sobre las compañías zombi, titulado "Una perspectiva marxista y minskyana sobre las empresas zombi", que se puede ver en YouTube del minuto 22.36 al 42.30. Grana y Aquina muestran empíricamente que 1) estas empresas han aumentado en número desde la década de 1980 y 2) la causa no es el aumento de los costos o el tamaño de sus deudas, sino simplemente que estas compañías tienen tasas mucho más bajas de ganancia que de producción, forzándolos a pedir más préstamos. Así que los zombis tienen una causa marxista, no minskyana.

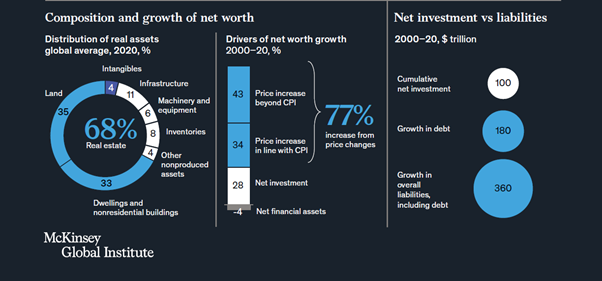

De hecho, debido a la baja rentabilidad en el capital productivo en la mayoría de las grandes economías durante las primeras dos décadas del siglo 21, los beneficios del capital productivo se han desviado de manera creciente en la inversión de bienes raíces y activos financieros, donde la "ganancia capital" (beneficios por el aumento de los precios de acciones y propiedades) han dado muchos mayores réditos. Durante las últimas dos décadas, el incremento en los valores de activos ha venido principalmente del incremento de los precios, y no a través del ahorro acumulado y la inversión. McKinsey (ver abajo) estima que algo menos de 30% del crecimiento del patrimonio neto en términos absolutos fue impulsado por nuevas inversiones, mientras que aproximadamente tres cuartos fueron impulsados por el aumento de los precios. Esto significa ganar dinero con el dinero y no a través de la explotación de la fuerza de trabajo. Por ende, estas ganancias son, o a expensas de quienes venden a pérdida, y/o potencialmente "ficticias", ya que en cualquier momento las ganancias no se realizarán si el sector productivo se hunde.

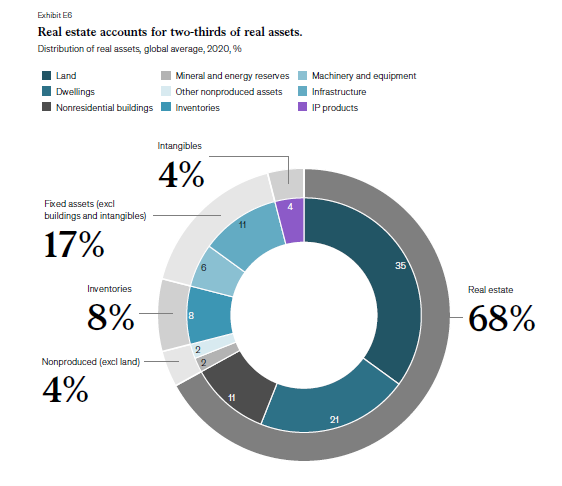

Según un nuevo informe del Instituto Global McKinsey, dos tercios del patrimonio neto global (por ejemplo, el valor del mercado de activos menos la deuda) está almacenado en bienes raíces y solo 20% en otros activos fijos. El valor de los activos (bienes raíces y financieros) es ahora casi un 50% superior a la media a largo plazo en relación con la renta mundial anual. Y por cada 1$ de nueva inversión neta, la economía global creó casi 2$ en deuda nueva. Los activos y pasivos financieros mantenidos fuera del sector financiero crecieron mucho más rápido que el PIB, y bajo un promedio de 3.7 veces la inversión neta acumulada entre el año 2000 y 2020. Aunque el costo de la deuda cayó drásticamente en relación al PIB, gracias a las bajas tasas de interés, la elevada relación entre préstamos y valor producido "plantea preguntas sobre la exposición financiera y la forma en que el sector financiero asigna el capital a la inversión".

El aumento de los precios de los activos representó cerca de tres cuartas partes del crecimiento del patrimonio neto entre el año 2000 y 2020, mientras que las nuevas inversiones solo llegaron al 28%. El valor de los activos y el patrimonio corporativos se ha desviado del PIB y de las ganancias corporativas durante la última década. Desde 2011, el total de los activos reales de las empresas creció bajo promedio ponderado en 61% en relación con el PIB en los diez países. Pero los beneficios de las corporaciones que sustentan esos valores disminuyeron un 1% en relación con el PIB a nivel global.

McKinsey está preocupado de que este creciente nivel de especulación en activos no-productivos financiados con mayor deuda podría tornarse grave. "Estimamos que el patrimonio neto en relación con el PIB podría disminuir hasta un tercio si la relación entre la riqueza y los ingresos volviera a su media durante las tres décadas anteriores al año 2000. Evaluando escenarios que incluyen esta reversión de los alquileres a los niveles del año 2000, y un escenario en el que los precios de la construcción se movieran en línea con el PIB desde el año 2000, encontramos que el patrimonio neto respecto al PIB por país se reduciría entre 15 y 50% en los 10 países enfocados". En otras palabras, un colapso financiero e inmobiliario.

Ahora, algunos economistas mainstream han argumentado que la diferencia entre la rentabilidad y la inversión es engañosa porque las empresas han invertido cada vez más en lo que se denomina "intangibles". Los intangibles están diversamente definidos como la inversión en derechos de propiedad intelectual para programas informáticos, publicidad y marca, investigación de márketing, capital organizativo y formación. Estas inversiones no cuestan tanto como la inversión en fábricas, oficinas, plantas, maquinaria, etc. (activos tangibles) y, sin embargo, producen muchas más ganancias y productividad. O eso es lo que se dice.

En los últimos 25 años, McKinsey descubrió que la acción de intangibles en el crecimiento total de la inversión corporativa fue del 29%, frente a solo 13% en intangibles. La Organización para la Cooperación y el Desarrollo Económicos (OCDE) reportó en 2015 que los activos intangibles tenían un rendimiento esperado del 24%, la tasa más alta entre las categorías de activos producidos.

Pero he aquí el problema. A pesar del hecho de que el comercio digital y los flujos de información han crecido exponencialmente en los últimos 20 años, los intangibles se mantienen apenas en un 4% del patrimonio neto. No son decisivos para que las compañías de las principales economías inviertan más. Los activos fijos y los inventarios son seis veces más grandes.

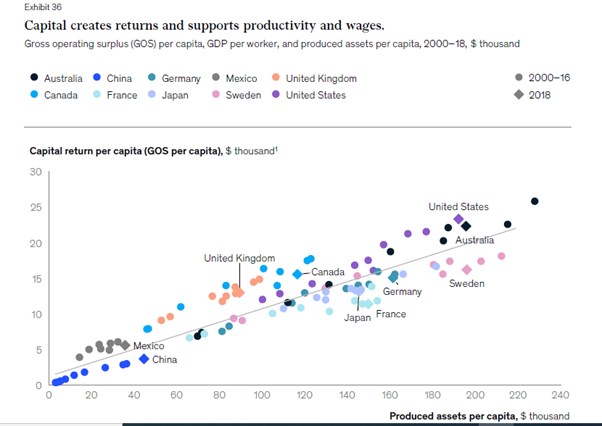

Sigue siendo cierto que lo importante es la inversión en activos productivos tangibles. Como dice McKinsey: "Nuestro análisis confirma que los plusvalores netos de explotación, con son el valor generado por las actividades operativas de una empresa luego de restar los salarios, aumentan juntos con un pool de activos producidos, que son activos resultado de la producción, incluidas la maquinaria y los equipos y la infraestructura, así como los inventarios y los objetos valiosos". Cuanto mayor es el valor de los activos producidos, más contribuye cada trabajador en una economía al PIB, es decir, mayor es la productividad del trabajo.

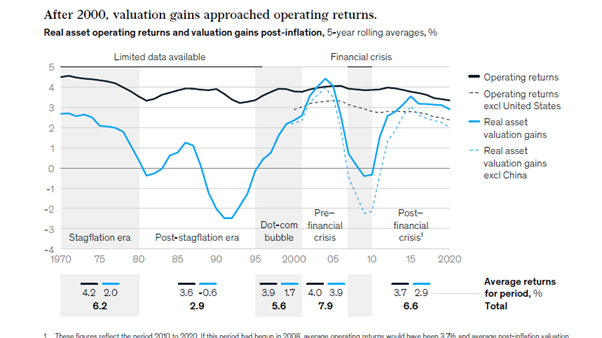

Pero la rentabilidad de los activos productivos tangibles han venido en picada. Así que, como dice McKinsey: "Si una empresa invierte, digamos, 1 millón de dólares en maquinaria nueva, ¿el valor de hacer funcionar esa maquinaria para producir un widget compensará el valor del terreno bajo la fábrica donde se encuentra la maquinaria? Si un particular invierte en una propiedad de alquiler, ¿merecerá la pena cualquier mejora en la propiedad para aumentar el alquiler en comparación con la simple espera de la revalorización del precio de mercado?". Solo por esta razón no es probable que haya una década de 2020 de gran crecimiento.

Michael Roberts es un economista marxista que trabajó durante 40 años en la City de Londres y fue activista político obrero. Autor de varios libros, entre ellos La gran recesión: una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018). Mantiene el blog The Next Recession (La Próxima Recesión) donde analiza los principales tópicos de la economía estadounidense y global.

Este artículo fue publicado originalmente en inglés en el blog The Next Recession el 19 de noviembre de 2021, la traducción para Misión Verdad fue realizada por Ernesto Cazal.