Recientemente se conoció la disputa que protagonizan ExxonMobil y Chevron por el control de casi un tercio de las participaciones en el bloque Stabroek, ubicado en aguas de la República Cooperativa de Guyana y en aguas por delimitar entre dicho país y Venezuela.

En octubre del año pasado, la petrolera estadounidense Chevron llegó a un acuerdo de compra con la empresa Hess para adquirir una participación de 30% en el bloque Stabroek, gestionado por la transnacional ExxonMobil bajo un marco de ilegalidad pues una parte muy importante del área se encuentra ubicada en la fachada atlántica del Esequibo, pendiente por delimitar entre Venezuela y Guyana.

El acuerdo de compra para la fusión corporativa de Chevron y Hess, avaluado en 53 mil millones de dólares, se había dado por asegurado. Una vez cerrado, la petrolera Chevron obtendría una participación en la explotación de Stabroek, uno de los proyectos petroleros de mayor crecimiento en el mundo actualmente y considerado como el descubrimiento de crudo más importante en la última década.

Recientemente, ExxonMobil ha respondido paralizando la transacción so pretexto de derechos de preferencia sobre las participaciones en Stabroek. La petrolera estadounidense, según comentó el vicepresidente senior de la compañía, Neil Chapman, en una conferencia ante Morgan Stanley, activó un arbitraje ante la Cámara de Comercio Internacional en París con el objetivo de frustrar el acuerdo impulsado por Chevron.

El objetivo de ExxonMobil es evitar que la operación se concrete y, en última instancia, mediante el arbitraje, igualar la oferta de Chevron para adjudicarse la participación de Hess. Hoy por hoy ExxonMobil controla 45% de la participación del Stabroek, por lo que adquirir Hess eventualmente supondría tener bajo su dominio dos terceras partes del proyecto.

Bloomberg reporta que Chevron y Hess han argumentado que los derechos de preferencia aludidos por ExxonMobil no aplican para fusiones corporativas. ExxonMobil, en cambio, ha indicado que Chevron está eludiendo sus derechos de participación consignados en el desarrollo del proyecto desde el año 2015.

El vicepresidente Chapman indicó que tiene “mucha confianza” en que el caso en París se resolverá a favor de ExxonMobil. Según indica Bloomberg, el proceso podría tardar unos seis meses. Por su parte, en un comunicado Hess afirmó que la operación seguiría adelante, mientras que Chevron aseveró que las conversaciones con ExxonMobil no comprometerían la finalización del acuerdo de fusión corporativa.

Hess también informó que el arbitraje supondrá un retraso en la concreción de la operación: “No existe ningún escenario posible en el que Exxon pueda adquirir la participación de Hess en Guyana como resultado de la transacción Chevron-Hess”, indicó la empresa recientemente a través de un correo electrónico.

IMPLICACIONES FINANCIERAS Y EFECTOS

El exbanquero de inversiones de Goldman Sachs, Matt Levine, aborda un tema de importancia en un artículo de opinión en Bloomberg para comprender la pugna entre ExxonMobil y Chevron. “El lenguaje del acuerdo de operación conjunta de Stabroek no es público, ni tampoco lo es la presentación del arbitraje, por lo que no sé lo que dice el contrato, e incluso si lo supiera, probablemente no estaría seguro de lo que significa”, expresa Levine.

El carácter opaco de las cláusulas y condiciones del proyecto Stabroek, además de provocar que el enfrentamiento entre las empresas sea mucho más agresivo, también expresa que el marco de ilegalidad propiciado irresponsablemente por el gobierno de Guyana ha generado una lógica de privatización y externalización en todo lo referido a Stabroek. Esto produce un marco de inseguridad y transnacionalización de la zona, donde los intereses privados priman sobre los estatales.

Acerca de los intereses de ExxonMobil, el propio Levine indica lo siguiente: “Comprar la participación sería costoso, posiblemente más costoso para Exxon que para Chevron porque tendría que pagar impuestos a Hess. Por otro lado, para Exxon, solicitar un arbitraje para retrasar el acuerdo Chevron/Hess (y arrojar algunas dudas sobre su capacidad para cerrarlo) es simplemente un buen negocio”. Las negritas son de MV.

La disputa ha tenido impacto significativo en el mercado de valores bursátiles dado que es considerado el acuerdo de fusión más importante en el sector petrolero en los últimos años. Fondos de cobertura de importancia como Millennium Management, Pentwater Capital Management y Balyasny Asset Management habían adquirido acciones de Hess por debajo de su precio de mercado con la expectativa de capitalizar el alza de la cotización una vez se cerrara el acuerdo con Chevron.

Sin embargo, indica Bloomberg, en el contexto del referendo venezolano sobre el Esequibo la operación comenzó a sufrir problemas debido a la incertidumbre sobre el desarrollo de la tensión política y diplomática entre Venezuela y Guyana.

Cuando la hostilidad se redujo luego del compromiso entre ambos países para evitar un escalamiento con la Declaración Conjunta de Argyle de finales de 2023, la percepción financiera en torno al acuerdo mejoró. No obstante, “ejecutivos de fondos de cobertura preocupados de Londres y Nueva York acudieron en masa a Georgetown, la capital de Guyana, en febrero para evaluar si la disputa podría frustrar el acuerdo”, afirma Bloomberg.

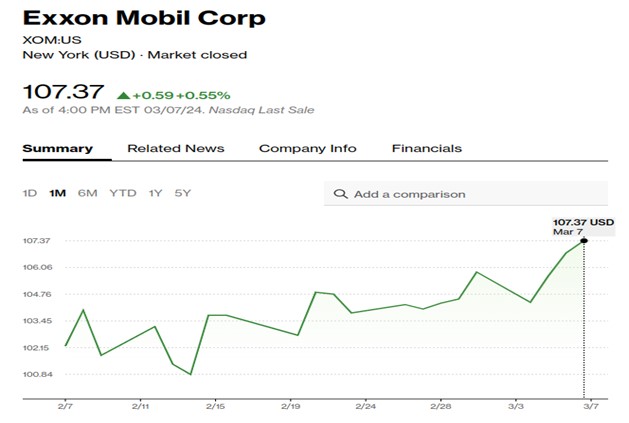

El impasse ha influido en la cotización bursátil de ambas empresas en el último mes, lo que evidencia cómo el mercado está percibiendo el resultado final de la disputa.

Como puede verse a continuación, el valor de la acción de Chevron ha sufrido un empuje a la baja, mientras que la de ExxonMobil se encuentra al alza.

VENEZUELA ANTE LA DISPUTA

La disputa que se describe en los párrafos anteriores entre Chevron y ExxonMobil confirma el profundo interés de esta última por los ricos yacimientos de crudo de la fachada atlántica del Esequibo, área que aun debe delimitarse.

El objetivo principal estaría enfocado en controlar, bajo una condición casi monopólica, el bloque Stabroek. Este año, la empresa estadounidense retiró el total de sus inversiones en Guinea Ecuatorial luego de 30 años de operación continua. Además, anunció la venta de sus activos en la industria de esquisto radicada en Vaca Muerta (Argentina). La apuesta por Stabroek y otros desarrollos es estratégica y existencial para el futuro de la compañía estadounidense.

Sin pretender proyectar algún escenario, es previsible que un resultado favorable a ExxonMobil le otorgará mayor poder de decisión sobre el gobierno de Guyana y los desarrollos petrolíferos en aguas territoriales bajo controversia. Esta posibilidad no es banal porque una mayor influencia de ExxonMobil podría sacar el gobierno de Irfaan Alí de su incipiente gravitación en torno al diálogo y el entendimiento con Venezuela en un marco de respeto y convivencia mínima.

La disputa, a su vez, expresa la urgencia de seguir avanzado hacia el objetivo de reactivar a plenitud el Acuerdo de Ginebra. El mecanismo diplomático vuelve a ganar vigencia como instrumento para preservar el manejo soberano-estatal de la controversia, y de esta manera contener los intentos de elevar la privatización y la opacidad con respecto al destino de los desarrollos energéticos en la zona.

Como se desprende de los gráficos mostrados con anterioridad, las empresas petroleras estadounidenses y los acuerdos de fusión como el de Chevron y Hess son altamente susceptibles a la tensión política y diplomática. Esto se confirma con el dato proporcionado por Bloomberg sobre la visita en masa a Georgetown de inversores preocupados sobre el futuro de la fusión dos meses después del referendo consultivo del Esequibo en Venezuela.

En última instancia, esta situación demuestra que la ambición monopólica de ExxonMobil pareciera no encontrar límites de racionalidad ya que no solo atenta contra el marco del Acuerdo de Ginebra sino también contra su competencia directa en el sector petrolero.