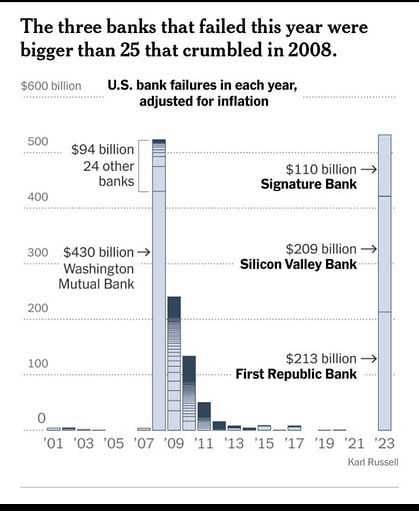

Un tercer banco ha caído en Estados Unidos luego de Silicon Valley Bank y Signature Bank desde el pasado mes de marzo. Se trata del First Republic Bank, que estaba valorado en 229 mil millones de dólares en activos. Las tres entidades, juntas, tenían más activos que todos los bancos durante la crisis de 2008.

Sin embargo, el Washington Mutual de Seattle, que se hundió con 307 mil millones de dólares en activos en septiembre de 2008, sigue siendo la mayor quiebra bancaria en la historia de Estados Unidos.

Los reguladores de Estados Unidos confiscaron First Republic el lunes 1º de mayo en la mañana y vendieron a JPMorgan Chase gran parte de los activos, valores y depósitos de la entidad financiera. Exactamente el mayor banco estadounidense asumió 173 mil millones de dólares en activos, 30 mil millones de dólares en valores y todos los 92 mil millones de dólares en depósitos de First Republic.

De esta manera vuelve a cumplirse el modus operandi de los grandes bancos para su formato de acumulación, una operación en la que JPMorgan absorbe a bancos más pequeños o en crisis para concentrar mayor rentabilidad y cuota de mercado.

JPMorgan compró el banco de inversión neoyorquino Bear Stearns en marzo de 2008, y obtuvo un respaldo de 29 mil millones de dólares del gobierno federal. Luego el Washington Mutual de Seattle fue adquirido por JPMorgan en septiembre de 2008.

En este último caso JPMorgan compró sus operaciones después de que los reguladores incautaran la caja de ahorros de Seattle, al igual que JPMorgan hizo con First Republic luego de que fuera incautada por el Departamento de Protección e Innovación Financiera de California.

En general los orígenes de la crisis bancaria estadounidense se encuentran en las políticas de la Reserva Federal, sobre todo con la subida progresiva de las tasas de interés y la indiscriminada impresión de dólares —"flexibilización cuantitativa"—, con las burbujas financieras que se acumulan como consecuencia directa de estas medidas.

Por ende, la fragilidad del sistema financiero y bancario estadounidense está sujeta al aleteo de una mariposa, si tomamos en cuenta el anuncio de Janet Yellen, secretaria del Tesoro, sobre las posibilidades de que Estados Unidos incurra en impago en junio próximo.

Un informe reciente de la Reserva Federal concluye que sus propias fallas en política monetaria y financiera contribuyeron al colapso de los bancos estadounidenses ya que la entidad no previó las vulnerabilidades en torno al sistema bancario nacional. Las políticas de regulación financiera no han servido para estabilizar el sistema bancario estadounidense, una evidencia que los planificadores gubernamentales desean no ver.

Pero no parece haber una enmienda real a esta situación por parte de los reguladores, al tiempo que durante la crisis bancaria hay más bancos que cuentan con acciones a la baja y sus depósitos disminuyen al nivel más bajo desde abril de 2021, lo que ha conducido a la conformación de un escenario delicado en el que las entidades financieras más pequeñas pudieran terminar engullidas por las más grandes.

Este último factor caracteriza las crisis financieras que ha experimentado Estados Unidos, el ejemplo de JPMorgan en 2008 y 2023 lo confirma. JPMorgan, en una posición aún más dominante en el sector bancario, cuenta ahora con 12% de todos los depósitos de clientes en Estados Unidos.

Además desde 2010 se han dado más de 150 quiebras bancarias en Estados Unidos como resultado de la crisis financiera continuada desde mediados de la década de los 2000.

Desde el punto de vista sistémico, el capital financiero ha tomado la batuta económica en Estados Unidos y ha suplantado la base de la economía real por la especulación y los mecanismos financieros como fundamento para la acumulación capitalista.

La afirmación anterior puede mostrarse con la noticia de que el sector manufacturero en Estados Unidos se contrajo por sexto mes consecutivo en abril. Reuters comenta: "El sector, que representa 11,3% de la economía, está siendo lastrado por la campaña de aumento de tasas de interés más rápida de la Reserva Federal desde la década de 1980".

El Buró Nacional de Investigación Económica —en inglés National Bureau of Economic Research— calcula que existe, a la fecha, 67% de probabilidades de que Estados Unidos entre en recesión.

Esto quiere decir que la capacidad productiva, vista desde el crecimiento estadounidense, está siendo el factor menos determinante en los marcos de acumulación de las élites estadounidenses y se le ha dado prioridad a la financiarización de la economía, cuestión que se ha traducido en la emergencia de los problemas estructurales del capitalismo estadounidense, expresada en la caída de las ganancias y la rentabilidad corporativas y en el aumento de los costos de interés.

IMPLICACIONES GLOBALES

El banco suizo Credit Suisse dio la primera alarma de emergencia de los efectos de la crisis estadounidense en otras latitudes globales. Fue rescatado por el gobierno suizo —el más grande de su tipo en la historia europea— pero ha mantenido en vilo al resto de instituciones financieras que están íntimamente ligadas al sistema operativo dominado por el dólar.

Pareciera que los acontecimientos en Estados Unidos formaran parte de una hemorragia financiera global, si tomamos en cuenta la advertencia del Fondo Monetario Internacional en marzo pasado: Dijo que los riesgos para la estabilidad financiera mundial "han aumentado" a raíz de las quiebras bancarias y que "la incertidumbre es alta".

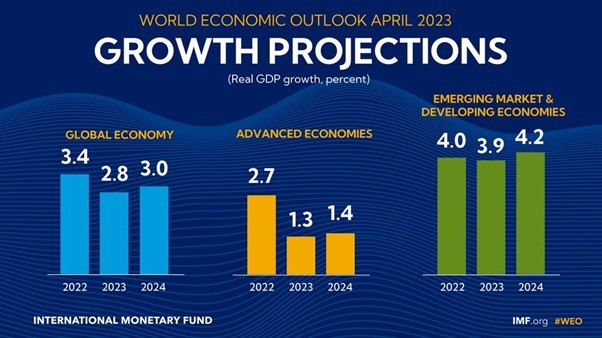

Con Estados Unidos como la economía más grande del mundo, un escenario de aterrizaje forzoso tendría efectos indirectos generalizados. En consecuencia, otras economías importantes —del G7, por ejemplo— también registrarían una disminución en el crecimiento del PIB real en 2023 en comparación con la línea de base, al igual que la economía mundial en general.

En 2024 habría una tendencia divergente: China ya registrará un aumento en comparación con el crecimiento del PIB real de referencia, mientras que Estados Unidos, la zona euro y la economía mundial en su conjunto permanecerían por debajo del crecimiento de referencia, de acuerdo con diversos pronósticos.

En su último informe económico el FMI dice que la economía mundial está experimentando "una recuperación difícil". Pronostica que el crecimiento global —incluye a China, India y otras grandes economías "en desarrollo"— se desacelerará este año a 2,8%. Y ese es el pronóstico base.

Además si el crédito se ajusta aun más y las tasas de interés se mantienen altas, el crecimiento global podría caer a solo 1%. Las economías del G7 crecerán poco más de 1% este año por lo que, después de tener en cuenta el crecimiento de la población, se puede considerar que apenas crecerán. El Reino Unido y Alemania se contraerán.

La actividad de los bancos centrales en la mayoría del mundo consiste en estos momentos en la pretensión de contener la inflación en los países. Pero las políticas que toman estas instituciones generalmente se relacionan con la subida de los tipos de interés, lo que provoca una disminución del crédito, factor que resulta desastroso para la economía productiva —también llamada real—.

De hecho, el columnista y experto financiero de Asia Times, David P. Goldman, argumenta que las políticas financieras y monetarias de la Reserva Federal están llevando a un cuadro de desdolarización global a largo plazo: "El sistema de reservas en dólares no desaparecerá con un estallido, sino con un gemido. Los bancos centrales intervendrán para evitar cualquier fracaso dramático. Pero los balances bancarios se reducirán, el crédito a la economía real disminuirá y los préstamos internacionales en particular se evaporarán".

Es por ello que los mercados de materias primas que están íntimamente ligados al dólar estadounidense podrían verse repercutidos, como el mercado petrolero, dominado por el petrodólar, sostenido —por ahora— por Arabia Saudí.

Y PARA VENEZUELA

Estados Unidos pasa por un momento de declive de su hegemonía unipolar. Sus propias crisis lo han minado como figura de poder sobre el resto del mundo. Sin embargo, el elemento crucial de su depresión es la asunción de un esquema de relaciones entre Estados y demás entidades de poder global que bien podría llamarse multipolar, con países de Eurasia y Asia en la vanguardia de su impulso como nueva normalidad mundial.

En lo estructural Estados Unidos tiende a la expansión y transferencia de sus propios problemas sistémicos —como la exportación de la deuda vía dolarización de mercados—, por ende la guerra y sus variantes conocidas hasta la actualidad han sido la principal herramienta para la imposición de un orden particular que permitiera la mayor capacidad de acumulación estadounidense a costa del resto del mundo.

Por esta razón, y en vista de que Venezuela está en el centro de las dinámicas geopolíticas de la región en conexión con otros polos que fungen como centros de poder —multipolares—, y que sus inmersos recursos ofrecen una opción de superación de la crisis bancaria del imperio, la ansiedad por el cambio de régimen puede aumentar en lo sucesivo, cuadro en el que encaja claramente la formalización del saqueo de Citgo.

En este escenario, como país exportador de petróleo, bloqueado —y por tanto aislado de los mercados de financiamiento de Estados Unidos y Europa— y cuya economía tiene alta circulación comercial interna de dólares, podría experimentar un panorama de desestabilización por las decisiones financieras y monetarias de Estados Unidos, en tanto altera el mercado petrolero y la dinámica general del precios.

Este martes 2 de mayo los precios del petróleo cayeron 5%, a mínimos en cinco semanas, por la preocupación que suscita la economía estadounidense, por un posible impago de la deuda y otra casi segura subida de las tasas de interés de la Reserva Federal. Una tendencia bajista en el segundo trimestre de ese año afectaría los ingresos petroleros percibidos por Venezuela.

La inflación viene aumentando no sólo en el Norte Global sino también en América Latina. Como respuesta, los bancos centrales de la región están subiendo las tasas de interés —imitando al gran vecino del norte—, lo que se supone que estabiliza el valor de las divisas, se reduce el endeudamiento y, por tanto, la inflación. Esto implica que Venezuela vería un empuje del nivel de precios por importación/transmisión de la inflación global.

Todas estas variables están conectadas con el performance de la economía estadounidense, que cada vez más se hunde en el pozo sin fondo de la especulación financiera —en la actualidad "Wall Street mueve 6,4 veces más dinero que la economía real"— y el endeudamiento como base para su financiación.