En las últimas semanas la tendencia informativa en materia económica ha sido liderada por los múltiples conatos geopolíticos que apuntan hacia la desdolarización o hacia la diversificación de las finanzas y la economía mundial, pues se hace evidente que se está forjando una mutación del sistema financiero con la intención de descentralizar el dólar, más que eliminarlo de la amplia ecuación, por parte de grandes potencias emergentes.

En el caso de América Latina dos eventos mostraron señales importantes de tal mutación financiera, ya que provinieron de los países que representan las economías más grandes del sur de la región latinoamericana:

- El reciente acuerdo de transacciones financieras en monedas nacionales entre Brasil y China;

- y las declaraciones del ministro de Economía argentino, Sergio Massa, sobre el aprovechamiento del acuerdo swap entre los bancos centrales de China y Argentina en relación a inversiones y pagos en yuanes.

Pero esos hechos, si bien materializan un importante y destacado paso financiero en el espectro internacional, otras variables hacen ver las probabilidades reales para que pueda concretarse, en un plazo no demasiado largo, la desdolarización en la región.

A los fines de observar en cuál punto se encuentra América Latina en ese sentido se toman en cuenta tres elementos aproximados: El intercambio comercial en otras monedas; las reservas monetarias; y la plataforma de intercambio, donde marca actualmente la pauta el sistema Swift.

Pero más allá de los convenios por medio del mecanismo swap, la variable de las reservas monetarias indica otro comportamiento.

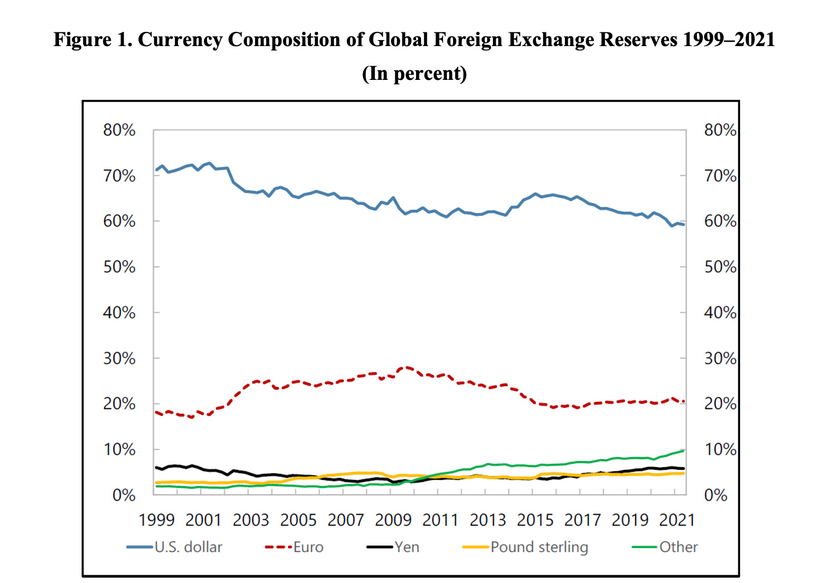

El Fondo Monetario Internacional (FMI) publicó un informe en 2022 titulado "La erosión sigilosa del dominio del dólar: Diversificadores activos y el auge de las monedas de reserva no tradicionales" con el que afirma que, a pesar de que existe una reducción en la participación del dólar en las reservas de los bancos centrales desde el año 2000, dicha moneda sigue punteando gran parte de la cuota en las reservas, seguido por el euro, mientras que el yuan —intencionalmente— se agrupó en la línea verde de "otros".

En el informe señalan que "esta disminución —del dólar— refleja la diversificación activa de la cartera por parte de los administradores de reservas del banco central (…) el cambio de dólares ha sido en dos direcciones: Una cuarta parte hacia el yuan y tres cuartas partes hacia las monedas de países más pequeños".

A escala global la participación del dólar en los términos de reservorios monetarios en los últimos 20 años ha estado por encima de 50%, una cifra considerable en relación con los tiempos de cambio en su hegemonía.

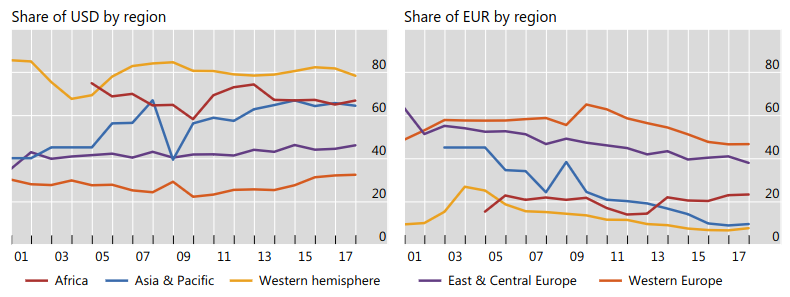

De acuerdo con el Banco de Pagos Internacionales (BIS, siglas en inglés), desde los años 2001 a 2017, las reservas internacionales por región muestran la distribución de divisas de esta manera: mayor participación del dólar en América Latina y Canadá (Hemisferio Occidental para el BIS), seguido por África y el continente asiático. Por el contrario, la participación del euro es alta para los países de Europa, como es de suponer.

Desde una perspectiva histórica, durante las décadas de 1980 y 1990, los altos niveles de inflación, la depreciación de la moneda local y el financiamiento monetario crónico de instancias como el FMI que decantó en los déficits presupuestarios denominados en dólares en la mayoría de América Latina, conllevó a que esa moneda dominara las distintas aristas financieras en la región, siendo una de las regiones más dolarizadas del mundo.

Esto se reflejaba en 2005: un estudio del Banco Interamericano de Desarrollo indicaba que, en promedio, en los mercados emergentes no latinoamericanos, "la participación de depósitos y préstamos denominados en dólares era de alrededor de 22% y 19% respectivamente, en América Latina las cifras promedio están más cerca de 37% y 40%".

Así que, con base a los elementos mencionados previamente, sobre todo con las reservas monetarias en el mundo, el pivote es el dólar por amplias diferencias. Además, que la plataforma de intercambio SWIFT no ha tenido competencia con ninguna hasta ahora, siendo este un puente clave para poder llevar a cabo el intercambio y pagos financieros.

Sin embargo, la dinámica con los intercambios comerciales, mayoritariamente bajo la lógica swap, tiene más sentido al palpar resultados, ya que China es el mercado más grande del mundo y la capacidad de financiamiento es inigualable en la actualidad, haciendo que el yuan se internacionalice año tras año paulatinamente desde este frente.

En este sentido, los acuerdos swap con China son los más resaltantes en este circuito en relación con Latinoamérica. Luego de la crisis financiera de 2008, países como Brasil, Argentina y Chile suscribían los primeros convenios swap con China, dando resultados significativos en los esquemas de cooperación financiera y comercial. La renovación de esos acuerdos se concretaron en 2013-2014; este año retoman nuevamente Brasil y Argentina.

Esto puede visualizarse mejor en este estudio general de Misión Verdad sobre las exportaciones e importaciones de China en la región que sirve de visual de esta premisa.

De ese modo, el yuan se convirtió en la moneda oficial de más de 180 países miembros del FMI junto con el dólar estadounidense, el euro, el yen japonés y la libra esterlina.

— MV (@Mision_Verdad) April 14, 2023

Es demasiado pronto para equiparar a la internacionalización del yuan respecto al dólar, sabiendo que China no busca sustituir la moneda estadounidense con la suya propia, sino que quieren hacerse un espacio en la cartera financiera internacional. Así lo hizo ver Zhou Xiaochuan, cuando aún era gobernador del Banco Popular de China, en un informe de 2009 que señalaba que la crisis financiera mostraba los peligros de depender de la moneda de una nación, refiriéndose al dólar, para los pagos internacionales.

Se puede inferir que estas medidas de intercambio swap, en su mayoría con el yuan, son maniobras que tienen como objetivo aliviar la salida de dólares estadounidenses.

Una de las iniciativas que más se adelantó, fue en 2009 cuando cuatro miembros del ALBA: Bolivia, Cuba, Ecuador y Venezuela, lanzaron en su propio mecanismo de compensación, el Sistema Unificado de Compensación de Pagos (Sistema Unificado de Compensación Regional de Pagos, SUCRE), fungió como un impulso notorio frente a la escasez de divisas pero sus desventajas radican, aparte que no se trataba de toda la región sino de un reducido bloque, en limitantes en el comercio intraregional y también en la capacidad financiera y de liquidez de los bancos centrales de la región.

América Latina podría dar pasos agigantados en esta materia si lograse definir el establecimiento de una unidad de cuenta regional que pudiera permitir la interoperabilidad de los pagos entre países con monedas nacionales que al largo plazo pudiera mutar en una moneda común, para que de esta manera la región pueda sumergirse en la mutación financiera que está avanzando en cuanto a la diversificación monetaria global.

La región si bien no ha logrado integrarse de manera perdurable en lo político, como lo ha hecho África con la flamante Unión Africana, en la esfera comercial tampoco ha logrado definir vías tangibles, debido a que el establecimiento de una moneda común está lejos de realizarse, opción que puede desempañar la vista hacia la inserción del realineamiento comercial global de nuestros días, decantado por los acontecimientos geopolíticos actuales.

Se sabe que el proceso de desdolarización es gradual, sin embargo, la región debe plantarse a la altura de los desafíos sin tibieza. Este es el momento, solo debe haber voluntad política que le dé sentido y dirección a la iniciativa.